Mark E. Jeftovic

Mark E. Jeftovic

PDG et cofondateur de easyDNS

Guerilla-Capitalism.com

Compte tenu de la dernière série de pointes de Bitcoin, les détracteurs font des heures supplémentaires pour faire valoir que la crypto-monnaie est un Ponzi, une arnaque, un fantasme ou, à tout le moins, une bulle. Bizarrement, beaucoup de ces mêmes détracteurs passent beaucoup de temps à encourager «l’autre bulle», la bulle de tout : actions, obligations, immobilier, même les ETF des ETF.

Il est facile de faire des comparaisons superficielles entre les pommes et les tournevis pour savoir pourquoi Bitcoin est voué à l’échec. Jusqu’à ce que vous preniez vraiment le temps d’y jeter un coup d’œil. Quand j’ai découvert l’idée en 2013 et que je l’ai étudiée, j’ai réalisé que «c’est vraiment différent», et la raison était à cause de quelque chose que John Kenneth Galbraith avait jadis écrit (et vrai jusqu’alors). Dans «A Short History of Financial Euphoria» Galbraith disait :

«Le monde de la finance salue encore et encore l’invention de la roue, souvent dans une version un peu plus instable. Toute innovation financière implique sous une forme ou une autre, la création d’une dette garantie en plus ou moins bonne adéquation par des actifs réels.«

Quand on regarde l’histoire, cela cartographie précisément chaque bulle financière à partir de la Tulipomanie (que nous démystifierons bientôt comme une métaphore appropriée pour Bitcoin) jusqu’en 2008 et au-delà.

Cependant, cette expression ne s’applique pas à Bitcoin. Les cryptomonnaies, au moins à l’heure actuelle, n’ont aucun effet de levier et sont presque impossibles à acheter à crédit. Les bulles d’actifs gonflent principalement avec l’effet de levier. Il n’y a aucun effet de levier dans Bitcoin (ou presque), alors quelque chose d’autre doit être le moteur.

Ceci étant dit…

Le prix de Bitcoin est une distraction

Certes, en ce moment, c’est un spectacle passionnant pour ceux qui sont dans le train. Un client de longue date m’a envoyé un courriel pour me demander «à quel moment easyDNS a-t-il passé le point où le fait d’accepter et détenir les bitcoins avait surpassé les bénéfices d’exploitation réels de l’entreprise?» Je n’avais jamais envisagé cela, mais quelques calculs rapides ont révélé que même après avoir vendu une partie des bitcoins pour acheter de l’or (pas ma meilleure décision), cet événement s’est produit l’an dernier.

Mais la fluctuation des prix n’est pas ce qui est passionnant à propos de Bitcoin et de la révolution des cryptomonnaies. Ce qui est excitant, c’est que le monopole centralisé et contrôlé par les banques sur l’émission de l’argent lui-même est terminé. C’est fini. Même s’ils parviennent à co-opter certaines cryptomonnaies majeures ou à émettre la leur, la loi de Gresham prévaudra alors que les gestionnaires de capitaux choisiront une cryptomonnaie véritablement décentralisée dans laquelle ils contrôlent ou ont la possibilité de contrôler leurs propres clés privées pour stocker en toute sécurité leur richesse alors qu’ils vont utiliser la version gouvernementale pour payer les taxes et impôts.

Peu importe la cryptomonnaie «officielle» lancée par un État dans un proche avenir, je soupçonne qu’elle sera centralisée avec la garde de clés privées obligatoires ou via un entiercement autorisé. Au fait, on ne devrait même pas appeler ces véhicules «cryptomonnaie». Appelez-le quelque chose d’autre comme «pseudo-crypto» ou «fauxcoin» pour différencier de la vraie affaire.

Compte tenu des analogies plutôt mauvaises et des critiques infondées à l’encontre de Bitcoin, regardons d’abord sérieusement ce que Bitcoin n’est pas. Ensuite, dans la deuxième partie, nous verrons ce que c’est et pourquoi c’est cette fois, c’est différent.

Ce que Bitcoin n’est pas

«Soutenu par rien»

C’est l’argument habituelle pour les gens qui ne comprennent tout simplement pas que les cryptomonnaies sont basées sur les mathématiques, l’absence de confiance, le code source ouvert (open source) et le consensus. Ils pensent que les bitcoins peuvent simplement être créés «à volonté» et ne sont soutenus par rien.

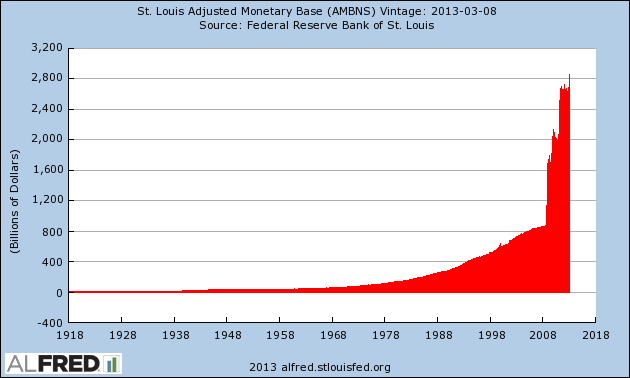

Ils affirment cela, comme si la monnaie de réserve du monde, le dollar américain, n’était pas, littéralement, «adossée à rien» et ne l’était plus depuis 1972; et comme si elle ne pouvait être créée à volonté, ce qui est certainement le cas :

En effet, Galbraith a continué dans notre passage précédent:

«Cela a été vrai jusqu’à l’introduction d’une des merveilles du monde bancaire: lorsque les banques ont découvert qu’elles pouvaient imprimer des billets de banque et les émettre aux emprunteurs au-delà des dépôts en argent solide (ex: l’or) dans les salles fortes des banques».

Toutes les monnaies fiduciaires d’aujourd’hui ne sont vraiment soutenues par rien et peuvent être créées à volonté (c’est ce que le mot «fiat» signifie réellement). Nous sommes maintenant dans une guerre monétaire mondiale prolongée. Chaque nation est engagée dans cette course vers le bas, essayant de dévaluer sa monnaie par rapport à ses partenaires commerciaux afin de :

- donner à leurs exportateurs un avantage concurrentiel

- tirer des devises plus fortes pour faire de l’argent sur l’échange, et

- rembourser leurs dettes toujours en expansion avec de la monnaie dévaluée et moins chère

C’est la raison pour laquelle le pouvoir d’achat de tout le monde baisse, malgré les universitaires et les banquiers centraux qui se plaignent sans cesse d’une «faible inflation» et les politiciens qui parlent toujours de «monnaie forte».

Bitcoin n’est pas : Adossé à rien

Ce qui l’est ? : Le dollar américain et tous les autres monnaies fiduciaires du monde.

Bitcoin est un «système de Ponzi»

L’idée que Bitcoin ou la plupart des cryptomonnaies sont des «systèmes de Ponzi» est facilement démystifiée en comprenant ce qu’est réellement un Ponzi.

Tel qu’observé dans l’ouvrage Cryptoassets (Burniske & Tatar, 2017), c’est très simple : les nouveaux investisseurs payent les premiers investisseurs.

Il est important de réaliser que dans une Ponzi, les premiers investisseurs sont littéralement payés avec des fonds injectés par les nouveaux investisseurs de manière «transitoire» (contrairement aux investisseurs ultérieurs qui doivent payer des prix plus élevés que les précédents pour les inciter à participer).

Tant que le nombre de nouveaux investisseurs et donc l’afflux de fonds augmente à un rythme plus rapide que les paiements aux investisseurs précédents, le système de Ponzi prospère. Lorsque les paiements attendus dépassent le taux d’entrée, il meurt.

Il ne faut pas chercher très loin pour trouver des mécanismes qui correspondent exactement à la définition: les programmes de sécurité sociale sont tous des ponzis classiques. La réalité démographique actuelle est celle de l’arrivée à la retraite de la génération des «Baby Boomers», les générations suivantes étant beaucoup plus petites, pénalisées par une baisse des salaires réels, une fiscalité croissante ou multiple, une baisse du pouvoir d’achat de leur argent et les rendements des économies qu’ils peuvent retirer sont réduits à des rendements nominaux négatifs; ce Ponzi est dans sa phase terminale.

(Étant donné que ces vents contraires exacerbant auxquels sont confrontées les générations futures peuvent se résumer à l’expression «répression financière», il est logique que le capital «fuie» vers un actif ou une monnaie qui lui semble résistant.) À lire : Les milléniaux font plus confiance à Bitcoin qu’au marché boursier.

Certes, l’engouement actuel des «ICO» comprend probablement des ponzis. Le livre Cryptoassets décrit l’arnaque OneCoin ainsi que la façon de repérer une ponzi dans les cryptomonnaies. J’aurais hésité à appeler OneCoin une cryptomonnaie. Le code source n’était pas ouvert et le projet n’avait pas de blockchain publique, deux drapeaux rouges évidents.

Dans Bitcoin ou d’autres vraies cryptomonnaies, les premiers détenteurs ne reçoivent pas de Bitcoin des entrants ultérieurs. En fait, c’est plutôt le contraire qui se passe. Les participants ultérieurs doivent inciter les plus anciens à se séparer de leur bitcoin. Comme Bitcoin ne peut pas être créé à volonté, il doit être exploité à un rythme qui diminue au fil du temps (cette année, environ 640K bitcoin seront extraits, soit environ 3,8% de l’offre totale).

La demande de bitcoin est simplement supérieure à l’offre de nouvelles pièces (pour des raisons que nous discuterons dans la partie II). Si cette action sur les prix augmente considérablement (comme par exemple, Bitcoin est soudainement devenue la classe d’actifs la plus performante au monde), une boucle de rétroaction se produirait. Des prix toujours plus élevés seraient nécessaires pour inciter les détenteurs antérieurs à vendre.

Bitcoin n’est pas : Un système de Ponzi

Ce qui l’est ? : Le système public de sécurité sociale

La Tulipomanie

Ce qui est décrit ci-dessus est la même dynamique que n’importe quel «marché haussier», car l’achat engendre plus d’achat, et «la peur de manquer le bateau». Il est dit que l’une des jauges les plus précises du «bonheur» est étroitement liée à la quantité de richesse que l’on a par rapport à son beau-frère. Alex J Pollock le décrit dans «Boom and Bust: Financial Cycles and Human Prosperity», comme «L’expérience troublante de regarder ses amis s’enrichir».

L’astuce serait d’avoir une certaine compréhension de quand un marché haussier fort a traversé dans le territoire de bulle. L’une des analogies les plus populaires pour Bitcoin est la «tulipomanie» : la bulle financière qui s’est produite à Amsterdam en 1630 avec nul autre que les bulbes de tulipes. Bitcoin est comparé à la tulipomanie si souvent que j’ai décidé de regarder le phénomène de plus près pour voir si la comparaison était valide.

Ce que j’ai trouvé, c’est que la majeure partie de ce que nous connaissons aujourd’hui de la tulipomanie est superficielle et auto-référentielle, dérivant principalement d’un chapitre de Charles Mackay dans ses «Extraordinary Delusions and the Madness of Crowds» (1841). Il ne s’agit que de 9 pages et est purement anecdotique, décrivant les prix ridicules payés par le néerlandais autrement pragmatique et pondéré, et tout a explosé comme toutes les bulles.

Enfin j’ai trouvé Tulipmania: Money, Honor and Knowledge in the Dutch Golden Age par Anne Goldar, qui est l’enquête la plus en profondeur à la montée et la chute subséquente de la tulipomanie existant aujourd’hui. Nous y apprenons les références circulaires qui ont perduré jusqu’à notre époque :

«Si nous retraçons ces histoires à travers les siècles, nous constatons à quel point leurs fondations sont faibles. En fait, ils sont basés sur une ou deux pièces de propagande contemporaines et une quantité prodigieuse de plagiat. De là, nous avons notre histoire moderne de tulipomanie. «

Elle retrace la lignée du chapitre de MacKay:

«La source principale de Mackay était Johann Beckmann, auteur de Beytrage zur Geschichte der Erfindungen, qui, en tant qu’Histoire des inventions, des découvertes et des origines, a traversé de nombreuses éditions en anglais à partir de 1797. La source principale de Mackay était Beckmann était préoccupé par la spéculation financière à son époque, mais ses propres sources étaient suspectes.

Il s’appuyait principalement sur Abraham Munting, un écrivain botanique de la fin du XVIIe siècle. Le père de Munting, lui-même botaniste, avait perdu de l’argent sur les tulipes, mais Munting, qui écrivait au début des années 1670, n’était lui-même pas un témoin fiable. Ses propres mots, souvent verbatim, viennent principalement de deux endroits: le récit historique du chroniqueur, Lieuwe van Aitzema en 1669, et l’un des plus longs de la propagande contemporaine contre le commerce, Samen-spraech tusschen Waermondt ende Gaergoedt d’Adriaen Roman (Dialogue entre True-mouth et Greedy-goods) de 1637. Comme Aitzema fondait lui-même sa chronique sur la littérature pamphlet, il nous reste une image de la tulipomanie basée presque uniquement sur la propagande, citée comme si elle était un fait. «

Goldgar aide le lecteur à comprendre vraiment la tulipomanie en remontant à la fin des années 1590, quand il n’y avait plus de tulipes dans ce qui est aujourd’hui la Hollande, ou en fait en Europe. Les jardins étaient purement fonctionnels, pour cultiver de la nourriture, des herbes ou des plantes médicinales. Puis les tulipes et autres curiosités ont commencé à arriver dans le pays et en Europe à partir de navires marchands qui faisaient du commerce en Méditerranée et en Extrême-Orient.

Le «jardin de fleurs» est apparu pour la première fois, et ce fut spectaculaire – donnant naissance à un mouvement entier de collectionneurs et d’aficionados, qui dans les premiers temps étaient en règle générale aisés et affluents. Plus tard, plus de gens ont cherché, puis spéculé dans le commerce des tulipes non seulement pour en tirer profit, mais aussi pour réclamer ce qu’ils percevaient comme une classe économique ou un statut supérieur.

Au risque de trop simplifier son travail, le commerce des tulipes est devenu indissociable de l’art.

«La collection d’art semblait aller avec la collecte de tulipes. Cela signifiait que l’engouement pour les tulipes faisait partie d’une mentalité beaucoup plus grande, une mentalité de curiosité, d’excitation et de reconstitution de liens entre les mondes apparemment disparates de l’art et de la nature. Il a également placé la tulipe fermement dans un monde social, dans lequel les collectionneurs ont aspiré au statut social et ont cherché à se représenter comme des connaisseurs les uns aux autres et à eux-mêmes. «

Plus je me plongeais dans l’étude de la tulipomanie, plus je ne pouvais m’empêcher de penser que l’analogie était beaucoup plus applicable à une «classe d’actifs» différente qui a connu une bulle importante ces derniers temps, mais ce n’était pas du bitcoin ou des cryptomonnaies. Pour insister sur ce point, Bitcoin a été stimulé non pas par l’art, la beauté ou un semblant de collection, mais est apparu principalement comme une résistance à la répression financière.

Quelque chose qui a été conduit par l’unicité et qui a favorisé un cercle d’initié qui lui est propre et qui, jusqu’à récemment, à connu une hausse des prix stratosphérique, était le marché secondaire des noms de domaine Internet. Ce n’est pas le lieu d’effectuer un post-mortem sur cette bulle, mais il suffit de dire que les caractéristiques distinctes des noms de domaine ressemblaient plus à celles des bulbes de tulipes que Bitcoin. (Pour le lecteur intéressé, j’ai écrit longuement sur le marché secondaire des noms de domaine ici et ici)

Bitcoin n’est pas : Tulipomanie

Qu’est-ce qui ressemblait à la Tulipomanie ? : Le marché secondaire des noms de domaine Internet

Si Bitcoin n’est pas une monnaie fiduciaire numérique soutenu par rien, ni un ponzi ni un exemple de tulipomanie, alors qu’est-ce que c’est? Pourquoi cela est-il sorti de nulle part pour devenir l’actif / devise le plus performant et le plus dynamique du monde?

Quand j’ai commencé à écrire ce billet, je n’étais pas sûr de moi-même. J’ai dû retourner dans ma bibliothèque et regarder l’histoire et essayer de trouver un antécédent historique pour ce qui se passait. Après avoir jeté un coup d’œil sur les origines de l’argent lui-même, je n’étais toujours pas proche d’un modèle mental qui «fonctionnait».

Puis, vers 2h du matin, l’autre soir, je me suis réveillé avec l’idée que je regardais au mauvais endroit, et ça m’a frappé avec une telle force que j’ai eu du mal à me rendormir.

Je vais vous en parler dans la deuxième partie. (J’espère l’avoir bientôt). Mais en attendant, je vais vous laisser avec un autre PDG de mégabanque qui prend tout cela est très différent de celui de Jamie Dimon. Le PDG de Goldman Sachs, Lloyd Blankfein, réfléchit ici à la raison pour laquelle il est tout à fait plausible que l’argent puisse passer du système actuel fiat à un système basé sur un consensus. Une remarque vraiment extraordinaire venant d’un homme dans sa position.

Mark E. Jeftovic est PDG et cofondateur de easyDNS et auteur de l’infolettre Guerilla-Capitalism.com

Traduit du billet original : https://hackernoon.com/this-time-is-different-part-i-what-bitcoin-isnt-eb9f645239b1